Prelevare denaro dai bancomat all’estero: le diverse commissioni e la trappola da evitare

Finché viaggia nella zona euro, non si preoccupi, non dovrà pagare nessuna tassa quando preleva denaro dai bancomat (tranne che con i bancomat Euronet che fanno pagare 2€/prelievo), fa parte dei vantaggi della moneta unica.

Appena si visita un paese con un’altra valuta, diventa un po’ complicato. Ecco un breve riassunto delle diverse tasse in cui si può incorrere e come evitarle.

Commissioni addebitate dalla vostra banca francese

Se usi una carta bancaria tradizionale, rischi di arricchirla ogni volta che fai dei prelievi fuori dalla zona euro.

Per esempio, la Société Générale addebita 3 euro per ogni prelievo + il 2,7% dell’importo prelevato in commissioni di cambio. Se ritirate l’equivalente di 2 volte 500 euro durante le vostre vacanze, riceverete 33 euro, il che è molto divertente!

Se esci raramente dalla zona euro, chiedi al tuo banchiere quale opzione internazionale può offrirti, potrebbe essere più interessante.

Se viaggi regolarmente, non esitare ad aprire un conto in una banca che offre una carta internazionale gratuita come N26, Revolut o Boursorama.

Le commissioni applicate dal bancomat sul posto

Oltre alle spese addebitate dalla tua banca in Francia, l’istituto locale potrebbe anche essere tentato di farti pagare qualche euro.

Si tratta di solito di spese fisse. Dopo aver inserito la tua carta, inserito il tuo codice, indicato l’importo che vuoi prelevare, apparirà un piccolo messaggio che ti indicherà che il prelievo ti costerà X. Sta a voi accettare o rifiutare.

Per esempio, in Colombia, il bancomat dell’aeroporto ci ha fatto pagare 14.520 poliziotti o poco meno di 4 euro. Negli Stati Uniti, i bancomat ci facevano pagare tra i 3 e i 7 dollari a seconda della banca.

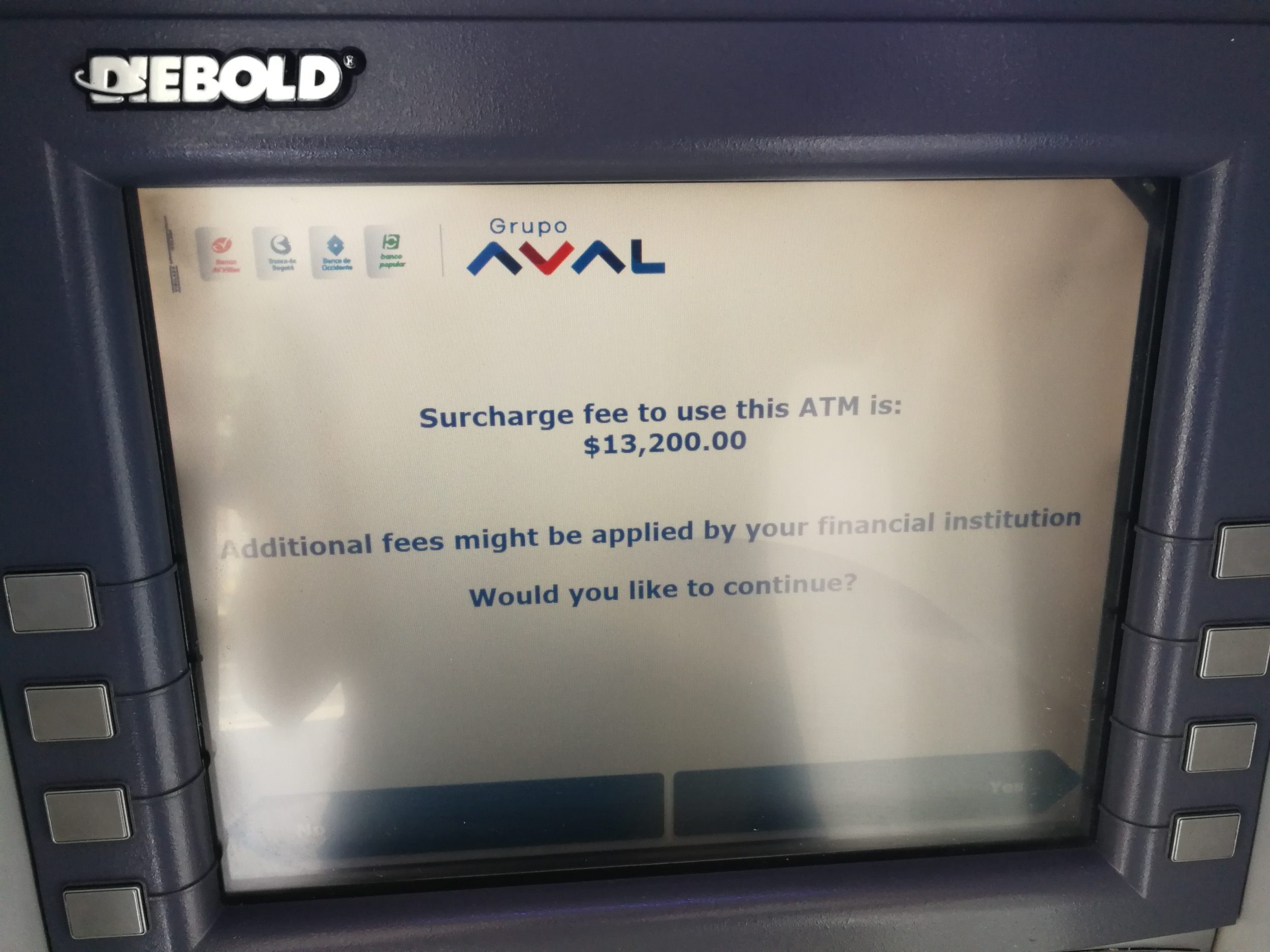

In questo esempio, il bancomat mi informa che il prelievo mi costerà 13.200 cop (3,54 euro). Si tratta di commissioni applicate dalla banca locale e non dalla vostra banca francese. Queste sono commissioni fisse, non c’è modo di evitarle se non confrontando le commissioni con altre banche.

Queste commissioni addebitate dal bancomat non sono sistematiche. In alcuni paesi non esiste affatto. In altre, alcune banche li fanno pagare e altre no.

Cercate di scoprire o di testare voi stessi diversi bancomat per cercare di identificare le banche con poche o nessuna tassa.

Se non riesci a trovare una banca senza commissioni, dovresti ritirare più soldi in una volta sola. Se ogni prelievo ti costa 4 euro di commissioni, è meglio prelevare 500 euro una volta che 5 volte 100 euro.

In paesi come l’Argentina o il Cile, dove le commissioni di prelievo sono molto alte (commissioni fisse quando non si possono ritirare grandi somme, che possono essere fino al 10% dell’importo prelevato), Azimo può essere una buona soluzione alternativa.

Il tasso di cambio proposto dal distributore

Questa è la trappola da evitare a tutti i costi!

Durante il processo di prelievo, il distributore ti farà una domanda piuttosto subdola: vuoi essere “fatturato” nella valuta locale o in Euro.

Dato che il tuo conto bancario è in Euro, potresti avere il riflesso di scegliere “Euro”. Questo è un grave errore: è come chiedere al bancomat di cambiare i soldi a un tasso molto sfavorevole, che può arrivare al 10% (contro il 2,7% della Société Générale, che già si diverte!).

Di solito, si viene fregati una volta ma non due! È assolutamente necessario rifiutare questa proposta e chiedere di essere fatturati nella valuta locale.

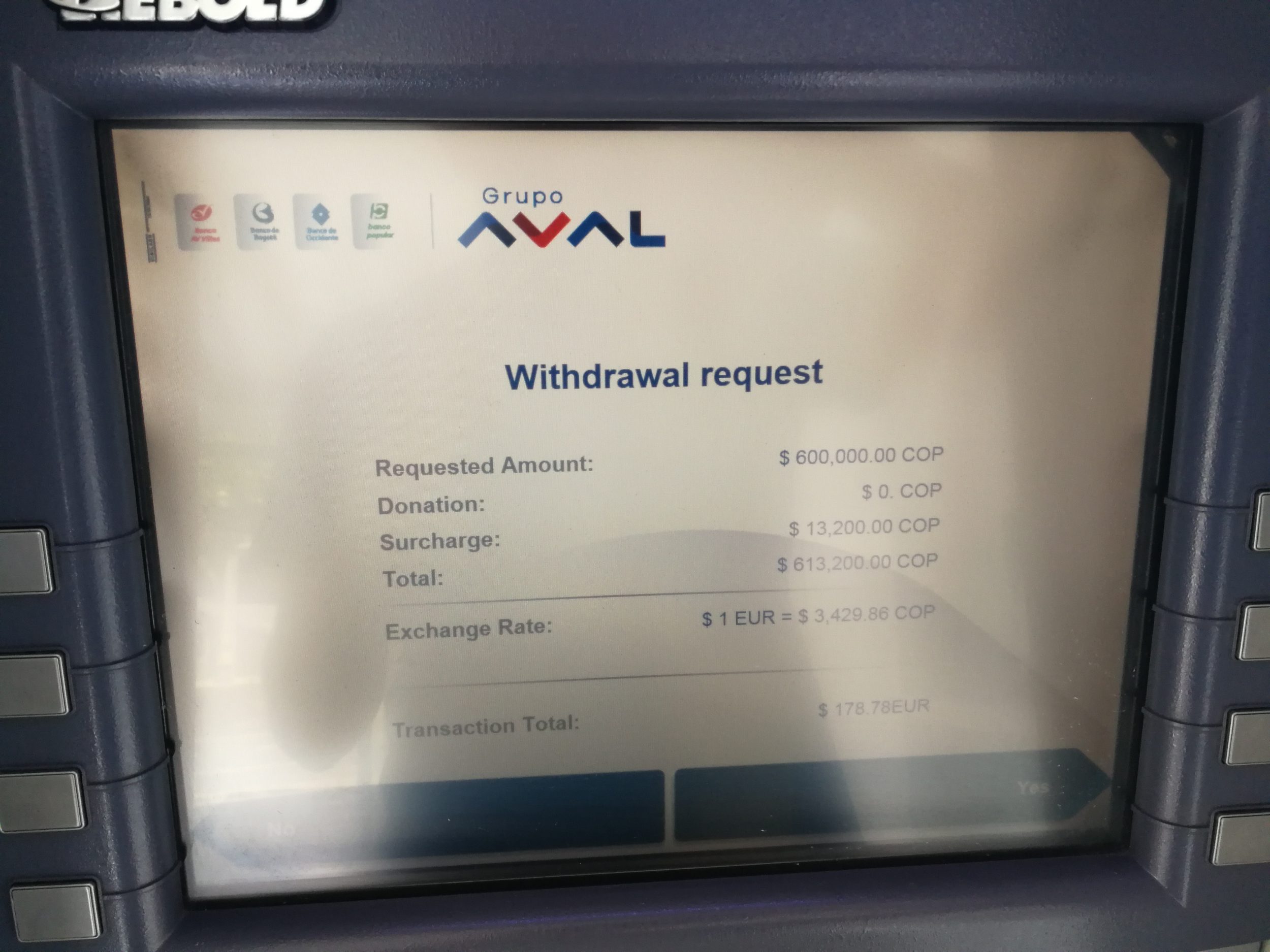

In questo esempio in Colombia, sto per ritirare 613.200 cop (compresa la tassa di 13.200 cop). Questo è il massimo possibile in questa banca. Il distributore mi propone di fare lui stesso la conversione in euro. L’importo totale del prelievo mi costerà quindi 178 €. Il tasso è molto sfavorevole, rifiutando la conversione, il ritiro mi è costato solo 164 euro, cioè 14 euro in meno!